I. 組合表現

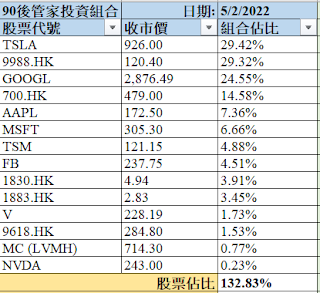

截至2022年5月4日執筆之時,筆者組合最新持倉如下:

根據2022年5月3日IB數據,筆者組合YTD回報為-13.76%,上月YTD回報為-0.44%。同期,S&P500 回報為 -12.39%,納指-19.53%,恒指-9.49%。 現時組合槓桿水平為1.19,可承受額外57.71%的跌幅。

II. 本月交易

本月交易背後的投資邏輯主要是兩點:(1) 減槓桿、(2) 在合理價盡可能買入更多Tesla:

1. 在Tesla股價回落前,以減槓桿為主,減持手上估值合理區頂~偏貴的持股。(TSLA, AAPL, MSFT, NVDA, MC, V)

因為減槓桿而賣出:

TSLA @ $1092.2、$1096.5

AAPL @ $174.3、$170.8、$171.5

MSFT @ $299.3

V @ $226.2

MC (LVMH) @ $652.8

NVDA @ $270

2.在Tesla 股價回落前,由於早前減槓桿保留了子彈,當優質股估值變得吸引,開始動用槓桿分注增持 (9988, TSM, Google, FB)

Tesla 股價回落前的買入:

TSM @ $103.2

GOOGL @ $2589.7、$2421.8

FB @ $190.4

9988 @ $98.45、$88.6

3. 其後因為Elon Musk賣Tesla (事後才知道)以secure資金完成Twitter 收購,Tesla 在公布亮麗業績後股價顯著回落。換馬增持Tesla 就成為了最優先的選項!

因為換馬TSLA 而賣出:

AAPL @ $164.8

MSFT @ $284.1

MC (LVMH) @ $606.1

FB @ $195.8 & $200

700 @ $372.2

Tesla 股價回落後的買入:

TSLA @ $999.8、$898.8、$853.8、$843.5、$835

正如筆者在Facebook page 所言,感謝Elon Musk今次的賣出,令我可以將之前$1095 減持的部份持股,全部以特價買回 !

III. 大事回顧

1. 香港疫情回落,新增確診回落至300宗左右,一些限聚和堂食措施也得以放寬,在消費券的輔助下,零售業、飲食業、收租REIT等有望復蘇。

2. 聯儲局加快加息步伐,最新市場預期5月99%加息50點子、6月及7月每月會再加息50點子 - 75點子,變相7月份息率會達1.75% - 2.25%,除了會影響股票DCF的估值導致股價有下行風險外,屆時IB tier 1利息會攀升至3.25% - 3.75%水平,也會更多人減槓桿,變相賣出股票,導致市場的流動資金減少,再度加大股市的下行風險。

3. 中國內地經濟數據疲弱,中央繼續放風會放水,包括銀行降準釋放流動資金、監管常態化,口吻由嚴厲反壟斷,改為支持健康發展。正如唐朝所述,當經濟持續向好,以為股票會繼續上升時,就可能會有貨幣緊縮措施,限制企業擴張;相反,在經濟持續向差,以為股票會繼續下跌時,就會有相應貨幣放寬措施,支持企業發展,政策彷彿像一隻無形之手,在刺激與打壓之間游走,想預測股市走向非常困難。長遠而言,剌激與打壓可以互相抵銷,最終投資結果,仍是關乎企業所創造的價值。

4. 俄烏戰爭仍在繼續,市場似乎已消化了對打仗恐懼的影響,但戰爭導致的能源、原材料和糧食價格上升帶來的通漲,仍然影響環球經濟及企業。

IV. FAAMG 公布2022Q1 業績

FAAMG公布了2022Q1業績,網上有很多高質的分析文,所以筆者就不獻醜,只是簡評一兩句:

Meta: 業績其實普通,但MAU & DAU都有上升,釋除了市場部份憂慮。筆者認為FB的Reels做得不錯,亦認為FB將發展重心放在Reels是正確的方向,而元宇宙仍然充滿不確定性,在現階段無法看好。概括而言,FB雖然在Apple的私隱政策下,廣告能力大減,但仍有強大的現金流,有分析師認為如果Elon Musk收購Twitter後取消廣告,原先投放在Twitter的廣告市場份額,有機會被FB瓜分部份,這點需要再觀望。

Apple:營收及盈利都雙beat,而且公布了900億美元的股份回購計劃。以目前估值未來的增長能否帶來15%年回報仍是憂慮所在。另一個憂慮地方是Apple Car。業績電話會上Apple沒有多提及Apple Car的發展情況,之後有報導指Apple 挖角了Ford的高管。坦白說,筆者不太看好Apple Car,因為Tesla的優勢持續擴大,已將競爭對手拋得愈來愈遠。Tesla 的三大優勢 — 品牌、技術、成本控制,三者都不見得Apple 有任何競爭優勢。

Amazon:FAAMG中筆者唯一沒有持貨的就是Amazon。Amazon雲業務增長強勁,但受物流及人力成本上漲影響,電商業務仍是負現金流,未知何時才會改善。筆者多次提及,不喜歡邊際利潤率低的業務,而Amazon的自營電商正是如此。此外,AMZN 投放大量資金發射火箭,建立衛星網絡,是筆者擔憂的地方,筆者認為AMZN難以與有火箭回收技術的SpaceX競爭,因為兩者的成本相差巨大,未見有任何競爭優勢。Amazon的深度分析文,可參考小薯兄的blog文。

Microsoft:業績不錯,雲業務增長仍然強勁,但現時在大部份美股下跌的情況下,Microsoft的估值並不便宜。

Google:Google今季的盈利下跌,主要是投資業務的估值下調影響,不影響核心業務和現金流。核心業務同比仍有相當不錯的增長,但Youtube的增長放緩,環比下跌,有網友表示Q1傳統是淡季,Q3及Q4的廣告業務會較強勁。筆者認為,美國經濟如果真的出現衰退,短期內企業會優先cut廣告開支,對Google會有影響,相信這也是今年Google股價下跌的主因之一。然而,當經濟復蘇時,企業也會大幅度加大廣告開支,屆時廣告業都會面臨強勁復蘇!長遠而言,digital ads 的market仍有相當不錯增長,而Google在同業競爭對手中護城河最強,現時估值也相當便宜!筆者認為在FAAMG中,Google是最吸引的投資,但Tesla更勝一籌。

V. Tesla 公布2022Q1 業績

今次業績筆者特意5am 起身聽電話會直播,儘管存在供應鍊問題及原材料價格暴漲,Tesla仍交出了一份遠超分析師預期、幾乎無可挑剔的業績!

Tesla 2022Q1營業收入為187.56億美元,較去年一季度同比增長81%,高於分析師預期的179.2億美元,汽車毛利率躍升至32.9%。一季度GAAP下的淨利潤為33.18億美元,同比增長達658%,市場預期為21.56億美元;非GAAP下的淨利潤為37.36億美元,同比增長255%。

筆者簡單概括電話會的幾個重點:

1. 盈利超預期有兩個主因,一是regulatory credit 大增,由21Q4 $314 增至 22Q1 $679;第二原因是delivery 雖然比上季微增,但operating expenses 大減,由21Q4 $2234 減至 22Q1 $1857。

2. 扣除regulatory credit 的影響後,

Gross margin ~ 28.8% similar to 21Q4

Profit margin ~25.5% similar to 21Q4

Operating margin ~ 15.6%, > 12.97% in 21Q4

3. Elon Musk估計雖然Q2 受GigaShanghai shutdown影響,但2022年仍能達到150萬delivery

4. 受制於parts 供應問題,solar & energy storage 環比下跌。

5. Tesla 正在研發一款專為robotaxi而設的、冇方向盤&踏板的車型,會在2023年product event 公布詳情,目標是2024年在GigaTexas投入量產。

6. GigaBerlin & GigaTexas 大部份model Y 仍用緊2170 structural pack 電池,因為仍scale up緊4680 production,預計Q3 / Q4 才可以大量使用4680 電池,屆時有望見到gross margin 再改善。

7. Insurance方面,目前在US 3個洲份開放嘗試投入,目標是年底時,美國8成Tesla用家都可以access Tesla保險,未來再考慮outside US。Tesla Insurance 仍在初階段,與傳統insurance model不同。Tesla 非常有passion 去做insurance,不是出於錢的考慮,而是

i) 可以降低用家的保險成本

ii)藉real-time feedback & score 令用家有incentive drive in safer manner,因為可以節省保費,從而令駕駛 & 道路使用者更安全。

VI. Tesla 更新估值

這次業績有三大亮點令Tesla的估值應該提升:

1)Robotaxi

Robotaxi之前仍是dream. 筆者以往做估值時robotaxi 都用 “if any” 字眼,即最終有機會沒有robotaxi業務。但今次Elon Musk 公布埋落實計劃 & 時間表,包括訂製車型,在2023年有product event,在2024年投入量產。由此看來,robotaxi 最快可能在2024年商業化 (當然,實際時間可能會押後,畢竟Elon Musk的time frame 一向都要預遲 2-3 年)。因此,Robotaxi業務亦應該開始估值。

有研究報告指出,燃油車最高的成本是 1) 司機的人力成本; 2) 燃油成本,兩者佔了成本接近60%。而Robotaxi 正正節省了以上成本,加上Robotaxi不用食飯去廁所、也不會像司機般疲累需要休息,Robotaxi 有機會比一般的士節省高達 50%的成本。假若FSD真的能做到人類司機的10倍安全水平 (不代表沒有意外,只是意外減少至十分之一),加上定價更便宜,Robotaxi 絕對有能力顛覆美國 (甚至歐洲)的的士市場 (& Uber)!其實也不用強調是否破懷性創新,Robotaxi只是AI 取代部份工種的一個階段,以往我們以為AI最先取代的是保險、會計等工作,但從目前形勢來看,更先被AI取代的工種會是司機。

Robotaxi的發展方式主要有兩種,一種是Robotaxi的擁有權仍屬 Tesla (或合作公司),另一種是Tesla車主的車在空閒時,可以加入robotaxi網絡,車輛為車主賺錢 (對應Master Plan 2),而Tesla分佣,或兩者並存。

現階段來看,一旦發生了交通意外,前者的法律問題更容易處理,後者法律責任誰屬的問題有爭拗點。(例如一旦發生交通意外導致人命傷亡、車主有沒有法律責任?若果不是自動駕駛軟件出現問題,而是因為車主對汽車疏忽保養,導致硬件故障,又如何?)

所以在初階段,只有前者的可性能更大。

然而,Robotaxi 商業化初期,仍是以教育市場、讓市場適應為主,加上定價會比一般Taxi低,所以未必有盈利。此外,筆者預期Robotaxi 車型的年產量在初期應該只有約1~5萬輛。

此階段,市場 & 投資者可以用DCF 或 Price-to-Sales ratio (P/S) 去估值,例如預期 10% Operating margin,可以 3倍 P/S 作估值 (對應盈利後~30倍P/E),

這裡筆者可以提供一些數據供參考,美國現時的Taxi定價為 US$2.70 / mile (預計Robotaxi的定價可能會比傳統Taxi平 30 - 50%);

此外,美國2018年大約有20.7萬的士司機,這些司機一般是12-hour shift,所以預計美國現有的的士數量約10萬架,未計Uber。

美國大部份人都會自行駕駛,而Bus & Train 的班次比較疏落 (視乎洲份而定),如果Robotaxi 未來真的做到價錢與 Bus fare / Train fare相約,相信Robotaxi的需求會大增,相同價錢可換來私人空間!

此外,Robotaxi更龐大、更早實現的市場會是物流市場 -- Tesla的Semi。由於是商業用途,自動駕駛可以比聘請物流貨車司機 & 燃油貨車節省 50%的成本,而疫情後貨車司機人手短缺導致他們的工資大幅上漲,所以只要自動駕駛成熟,企業有極大誘因去使用Robotaxi。這部份也會比的士市場更早實現正現金流和盈利。

2) Insurance

Tesla Insurance 的發展時間表也愈來愈清晰,2022年尾開放給80% US user,之後再對其他國家開放。

Tesla Insurance的定位在現階段不是賺錢,而是降低用家的保費及鼓勵用家更安全去駕駛。所以這業務不宜給予太高估值。

然而,Tesla Insurance 更大的影響是增強Tesla的生態圈 (Ecosystem),令Tesla的汽車與其他廠商有更大競爭優勢,令更多潛在車主選擇Tesla,也令Tesla的車主未來換車時也很難離開Tesla的生態圈。

由於電動車採用一體化壓鑄工序 (也愈來愈多車廠加入用此技術,除了是成本的考慮,也是減省汽車重量,從而提升續航、加速表現、減少所需電池包等考慮),所以發生事故後,維修費用及保險費用遠高於一般燃油車。Tesla 車主有極大誘因使用Tesla Insurance 從而降低保費。

假若購買Tesla後,除了品牌、科技感、Supercharging network等因素外,養車成本(保費)被其他廠商的電動車更便宜,也會增加買家購買Tesla的誘因。

而購買Tesla進入其生態圈後,就可能會進一步購買其 Premium connectivity subscription (包括Music, Live Traffic visualization, Satellite map, 哨兵模式等)、Wall Charger、甚至Power Wall 和 Solar Roof 等,也會使用Tesla 的Supercharging network (長遠利潤率會達10%) 。

此外,由於Tesla Insurance 會根據用家的駕駛表現評分,從而決定保費。若果常常使用FSD能帶來更高評分、帶來更低保費,也會有誘因令用家subscribe FSD,變相提升Tesla FSD 的 take rate。由於Tesla 的車輛已經預埋FSD所需的硬件,所以subscribe FSD 的邊際利潤極高,毛毛估有機會高達80%!

總括而言,Tesla Insurance 業務在財務上未必能帶來龐大的估值,但可以強化Tesla的生態圈、競爭優勢和護城河,並會在Tesla的核心業務上間接反映。

3) 每輛車的盈利連續3季達~ $10,000USD

筆者以往做估值時,都是以每輛車盈利$6,000USD 進行估值,得出30倍P/E下,1,000萬年銷量對應 ~ $1,800 、2,000萬銷量對應 ~ $3,600。而其他業務則不作估值,視為安全邊際。

然而,Tesla已經連續3季 平均每輛車盈利達~$10,000USD。當然,這當中相信包含了 FSD Subscription take rate的提升帶來的影響。可能有投資者擔心未來隨著成本進一步上漲 & Tesla 推出更平價的車型,毛利率有機會下降,每輛車的盈利無法維持$10,000USD。(不利因素)

然而,由於 4680電池要在2022年Q3 / Q4 才能量產大幅應用在汽車上,現時未有反映4680的影響,Tesla每輛車的毛利率有望進一步提升。加上Tesla 持續優化車輛的生產工序和工廠的設計,短短兩年Model Y 的工序已比起初Model 3 大幅改善,節省了百多個部件、減少了大量焊接Robot的使用。Elon Musk亦表示 Factory 本身 (包括如何設計造車的工序) 是比 車 更大、更困難的Product,Giga Texas 的設計節省了大量部件運送時間和成本,比起之前的所有Giga Factory 都高了一個檔次,相信未來新興建的工廠也會至少是Giga Texas 的水準 (不是指產量,而是工序設計)。優化工序設計也有望進一步提升毛利率。而隨著邊際利潤率極高的FSD take rate上升,毛利率也有望進一步提升。此外,隨著物價通漲,加上Tesla有定價權,2030年的盈利也會比現時有預計2-3%的通漲複利影響。(利好因素)

長遠而言,以上不利因素和利好因素可以互相抵銷,包含FSD subscription在內,平均每輛車$10,000USD 盈利 (or 自由現金流) 仍是合理預期。

估值

在30倍P/E下,1000萬銷量對應 $10,000 x 1000萬 x 30倍P/E ~ $3,000估值,而2000萬銷量對應 ~$6,000估值,可以15% discount rate 折現到今天。

以上只包含EV sales 和FSD subscription 的業務,未包含 Solar & Energy Storage 業務 、Robotaxi業務 (物流部份 Tesla Semi 大概率能實現大量盈利和現金流, 的士乘客市場則在2030年可能仍在收支平衡的階段)、Service 業務包括Supercharging network (Elon Musk 表示未來目標是gross margin 30%, profit margin 10%) 、Tesla Insurance (未來數年間接影響大於直接影響) 等、Tesla 潛在的App Store收入、人型robot Optimus。

這裡筆者也想elaborate更多 Solar & Energy Storage 業務,Elon Musk 曾提及Energy 業務Market size 未來會與汽車業務相約,2030年有望帶來 160 billion 的盈利。

即使Downsize 至十分之一,2030年 16 billion的盈利,若給予30倍P/E,也是 $160億 x 30 P/E ~ $4,800億 ~ 股價$480。

若果真能實現Elon Musk的預計 (這應該是最最最最最Bullish的情況),Solar & Energy Storage業務有機會值 ~$4,800。

無論如何,筆者相信Solar & Energy Storage業務未來成熟後可以做到10-15% operating margin。

總結

總結一下,筆者在2030年對Tesla Normal case 的情況是 EV sales ~ 1,000萬,對應EV業務~$3,000,其他業務毛毛估給予 $600 - $1000的估值, 因此SOTP (Sum Of The Parts)下 合理估值大約是 $3,600 - $4,000。以目前$900股價計算,年化回報~18.9% - 20.5%

Very Bull case,2030 - 2033年 2000萬銷量,對應EV業務 ~ $6,000,其他業務仍然給予 $600 - $1000的估值, SOTP 下合理估值大約 $6,600 - $7,000。若2030年實現折現,年化回報28.2% - 29.2%,若2033年實現,年化回報~19.8% - 20.4%。

Dream case,這裡是以瘋狂自high,不要太認真。既然是Dream case,套用所有最樂觀假設就好。

2030年實現2000萬Sales,EV業務 ~ $6,000估值;

Solar & Energy Storage業務如Elon Musk所言,2030年帶來160 billion 盈利,估值$4,800;

Robotaxi業務帶來30% EV業務的盈利和自由現金流 (Catherine Wood是預計 Robotaxi業務 ~100% EV業務, 甚至超越EV業務),~$1,800估值;

Tesla Service 包括 Supercharging, premium connectivity, Tesla insurance,再加上Tesla Auto Leasing,~$1,000估值;

人型Robot Optimus未有盈利,但已有一定進展,市場給予$1 trillion ~ $1,000的估值;

合計: $6,000 + $4,800 + $1,800 + $1,000 + $1,000 = $14,600。

事實上,Tesla 2022Q1 在delivered 310,000 車的情況下,盈利大約是Apple 的八分之一,所以只要Tesla 能年銷 310,000 x 8 x 4Q ~ 1000萬輛車,光是EV業務就能達到目前Apple 的盈利水平 (~also 市值)。而Tesla 達到1000萬輛車後,仍有相當多的增長亮點 (包括 1000萬 --> 2000萬),也有很多業務未給予估值,相反Apple 現時看到的增長亮點主要是 Cloud & Service 收入增長、新興市場Apple 滲透率提升、未知的元宇宙AR/VR眼鏡 & Apple Car等...

因此,Tesla 在未來8年後有極大機會能超越Apple 登上全球市值No.1 企業的寶座。由於Tesla目前市值低於Apple Microsoft Google Amazon,這亦意味住Tesla 未來8年+的投資回報有極大機會高於以上4間公司。

題外話:有關Elon Musk會否成為了筆者的「偶像」

早前有網民提出,Elon Musk會否成為了筆者的偶像。 這是很好的提醒,筆者經常提醒自己金錢和所有人、事(包括Elon Musk 和投資) 都不能放高於 神的位置。

Elon Musk絕對不是筆者的偶像、我亦不想成為Elon Musk這種工作狂、而他複雜的男女關係也是筆者詬病的地方。

對比起「偶像」,筆者更多是非常欣賞 Elon Musk 作為一名出色的發明家和企業家、筆者認為他比Steve Jobs有過之而無不及,除了創新外、科技水平和成本控制能力都比Steve Jobs出色。

套用老闆思維,筆者作為Tesla的股東,有世界首富Elon Musk這天才為我工作、管理和帶領Tesla發展、在我睡眠時為我賺取被動收入,筆者非常榮幸,也非常放心。

最後,筆者亦非常欣賞Elon Musk心存一顆赤子之心、全力為人類社會帶來貢獻。以非信徒來說,Elon Musk也是一個好人,在作為發明家創新、企業家管治、為人類社會貢獻的努力,也是很好的榜樣。筆者也祈禱Elon Musk能身體健康、更重要是能認識和相信主耶穌基督,畢竟他的天賦其實也是上帝所賜的禮物 (gift) 。

免責聲明:以上純粹筆者個人投資操作和記錄,可能存在嚴重個人偏見,不構成任何投資建議,讀者必須自己做功課、並為自己的投資決定負全責。